Face aux évolutions du marché financier, le rachat de crédit immobilier s'impose comme un levier stratégique pour quiconque souhaite reprendre le contrôle de son budget. Cette solution permet de substituer votre contrat actuel par une offre plus compétitive, visant soit à réduire la durée de remboursement, soit à alléger vos charges mensuelles.

1. Comprendre le mécanisme du rachat de crédit immobilier

Le fonctionnement de la substitution bancaire :

Concrètement, le rachat de prêt immobilier consiste à solliciter un établissement concurrent pour qu'il solde votre capital restant dû auprès de votre banque actuelle. Un nouveau contrat est alors édité, avec des paramètres (taux, assurance, durée) réajustés selon le marché actuel.

- Transfert de créance : Votre nouvelle banque devient votre unique interlocuteur ;

- Négociation globale : Vous repartez sur une base contractuelle neuve ;

- Modernisation : C'est l'occasion de mettre à jour vos options (modulation, report de mensualité).

💡 À ne pas confondre :

La renégociation est un simple avenant avec votre banquier habituel. Le rachat est une démarche externe souvent bien plus efficace pour faire jouer la concurrence à plein volume.

2. Les avantages concrets d'une restructuration de prêt

Pourquoi entamer ces démarches ? L'objectif est triple : efficacité financière, confort mensuel et vision à long terme.

- Rentabilité immédiate : Un différentiel de taux suffisant peut vous faire économiser des dizaines de milliers d'euros sur le coût global.

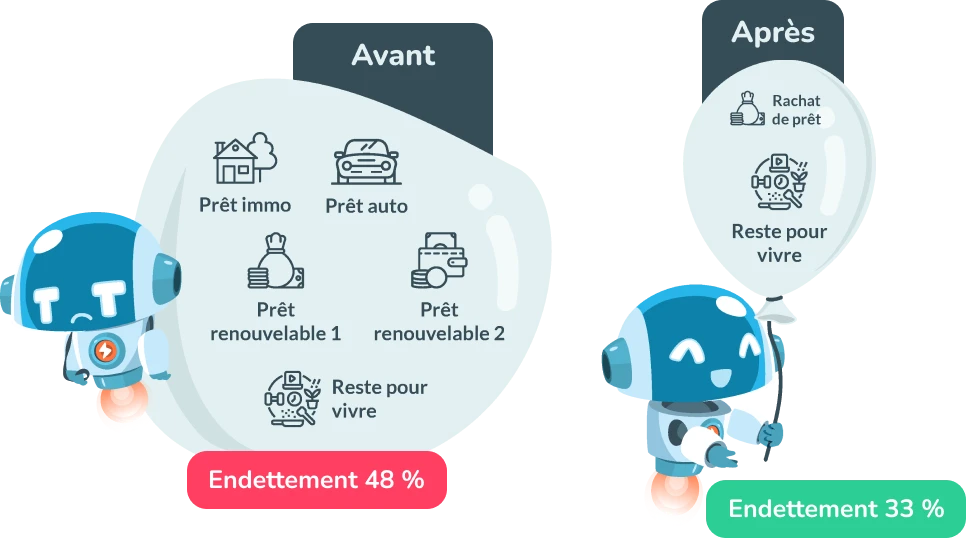

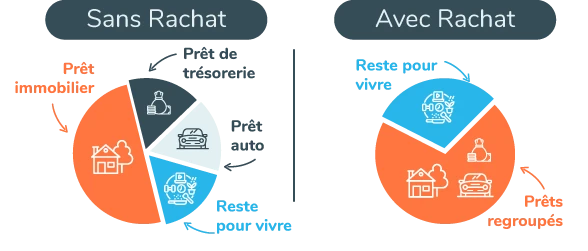

- Oxygène budgétaire : En étalant la dette, vous réduisez l'impact du crédit sur votre reste à vivre.

- Adaptabilité : Idéal après une baisse de revenus ou un changement de situation familiale (séparation, passage à mi-temps).

- Injection de capital : Possibilité d'inclure une enveloppe "travaux" sans souscrire à un prêt annexe coûteux.

3. Rachat immobilier vs Regroupement de crédits : le distinguo légal

La sémantique est ici une question de réglementation. Le cadre juridique change selon la nature de votre encours :

- Prédominance immo (+60%) : C'est la loi Scrivener qui vous protège. Vous bénéficiez d'un taux immobilier et d'un délai de réflexion de 10 jours.

- Prédominance conso (-60%) : L'opération est régie par le régime du crédit à la consommation, même si un prêt immo est inclus dans le "package".

4. Profil emprunteur : quels critères pour être accepté ?

En 2026, les banques scrutent votre comportement financier avec précision. Pour décrocher le meilleur taux, votre dossier doit rassurer :

- Stabilité professionnelle : Un CDI ou une ancienneté solide en indépendant reste le sésame principal.

- Comportement bancaire : Aucun rejet de prélèvement sur les 3 derniers mois est une condition sine qua non.

- Ratio d'endettement : La règle des 35% d'assurance incluse reste le baromètre de référence des analystes.

5. Calculer le point mort : les frais à anticiper

Un rachat réussi est un rachat dont les économies absorbent rapidement les frais de mise en place :

- IRA (Indemnités de Remboursement Anticipé) : La "pénalité" légale due à votre ancienne banque.

- Garantie : Mainlevée d'hypothèque ou nouveaux frais de caution (type Crédit Logement).

- Frais de courtage : L'investissement nécessaire pour déléguer la négociation et obtenir un taux "plancher".

6. Tableau comparatif : Quelle stratégie choisir ?

| Solution |

Cible |

Point fort |

Inconvénient |

| Renégociation |

Fidèles à leur banque |

Simplicité extrême |

Gain souvent limité |

| Rachat Externe |

Chasseurs de taux |

Économie maximale |

Frais de transfert |

| Regroupement |

Budgets serrés |

Mensualité unique |

Coût total plus élevé |