Les avantages d’un rachat de crédits

Pour commencer, voici une liste des avantages et des inconvénients d’une opération de rachat de prêts. Ces différents points sont essentiels puisqu’ils s’appliquent à tous les emprunteurs 👇

Un second souffle pour votre budget :

Bien souvent, le rachat de crédit vous aide à réduire vos mensualités. Mais pour y parvenir, l’organisme de prêts doit vous accorder un emprunt sur une durée plus longue, afin de rembourser vos anciens crédits.

✅ L’opération vise à stabiliser votre budget : dans certains cas, le regroupement de crédits vous permet de diviser votre mensualité de moitié.

Une meilleure gestion de vos dettes :

En réalisant un rachat de crédits, vous supprimez des lignes sur votre relevé de compte. Ainsi, vous ne visualiserez plus qu’une seule mensualité de prêt, au lieu de plusieurs.

Après un regroupement de prêts, la plupart des emprunteurs ont le sentiment d’épurer leurs dépenses et d’y voir plus clair.

On parle donc d’un avantage majeur puisque l’opération vous offre une meilleure visibilité sur les différents postes de dépense du mois.

Une hausse de votre capacité d’emprunt :

Réduire la part de votre budget allouée aux remboursements de prêts réduit votre endettement. Pour la plupart des banques, le taux d’endettement dépasse rarement 35 % lorsqu’il s’agit d’un prêt immobilier et 40 % pour des prêts à la consommation.

Mais bien sûr, la règle peut varier selon les établissements. Certains organismes accordent plus d’importance au reste à vivre. Augmenter votre capacité d’emprunt vous permet donc d’emprunter plus, ou de programmer de nouveaux projets.

Les inconvénients d’un rachat de crédits

Une hausse du coût du crédit :

Si racheter vos crédits sur une durée plus longue vous permet de libérer de la trésorerie chaque mois, cela ne signifie pas que votre prêt vous coûte moins cher. Au contraire, en payant des intérêts plus longtemps, le coût du crédit augmente.

Et en cette période de hausse des taux, emprunter sur une durée plus longue implique forcément une forte hausse du coût du crédit.

Une mauvaise maîtrise financière :

Le rachat de crédits présente un autre risque majeur : la perte de contrôle de votre budget. Bien souvent, l’emprunt à long terme offre une impression d’enrichissement fictive et immédiate.

Une sensation qui peut pousser certains emprunteurs à s’endetter davantage, en bloquant leur capacité d’emprunt sur une longue durée.

Aussi, cumuler les prêts favorise le risque de surendettement (même si dans l’immédiat vous respectez votre capacité d’emprunt). Ce genre de situation se développe souvent progressivement.

Attention aux faux prêts et à leurs avis frauduleux !

Au-delà des avantages et des inconvénients pour lesquels tout le monde s’accorde, consulter les avis en ligne peut vous aider à faire un choix.

❌ Cependant, vous devrez veiller à :

- Tenir compte de votre situation personnelle, et vos projets. C’est pour cette raison qu’une simulation personnalisée reste plus adaptée ;

- Identifier les escroqueries.

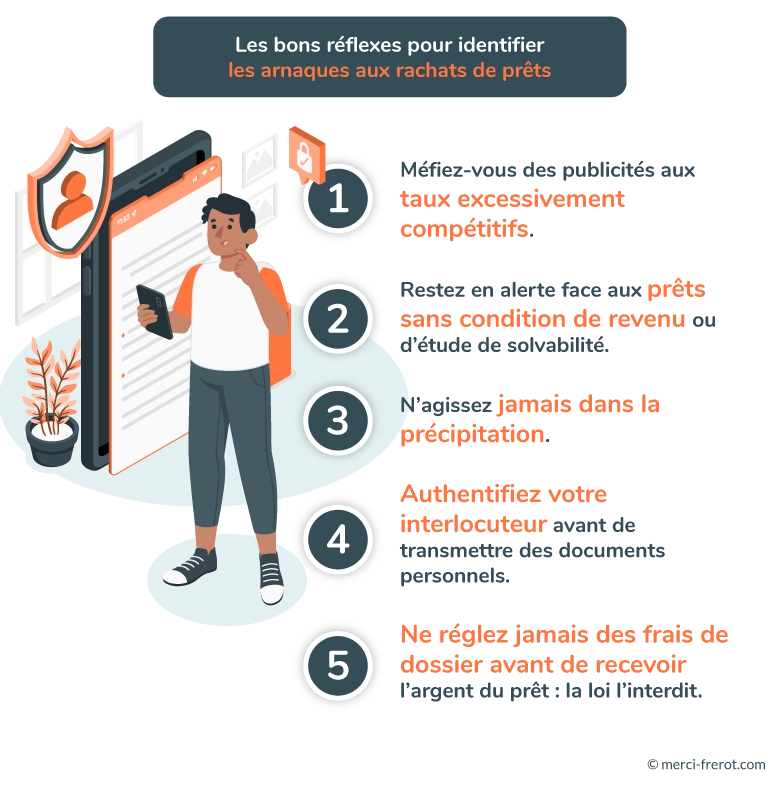

Comment reconnaître une arnaque aux faux rachats de crédits ?

Les escroqueries aux faux rachats de prêts sont fréquentes sur internet. Ces messages sont diffusés via des publicités, des forums ou sur les réseaux sociaux.

La plupart du temps, vous pouvez les identifier par des taux d’intérêt trop attractifs ou des offres à durée limitée.

Notez que les escrocs peuvent se faire passer pour des particuliers prêteurs ou prétendre travailler pour des organismes de crédit reconnus.

Ces organisations d’escrocs visent souvent :

👉 Les personnes en difficulté financière (interdiction bancaire ou surendettement) ;

👉Les situations professionnelles précaires ;

👉 Les retraités.

La meilleure arme des escrocs en regroupement de prêts : les avis frauduleux :

L’objectif des malfaiteurs est clair : récolter vos données personnelles pour usurper votre identité lors de l’ouverture d’un compte ou de l’obtention d’un prêt à votre nom.

Vous risquez donc une perte définitive du capital versé (frais de dossier), mais aussi des incidents bancaires à votre nom.

Bien souvent, ces organisations mettent en avant des avis frauduleux qui leur permettent de gagner en crédibilité.

Quelques avis utiles

Pour vous aider à y voir plus clair, voici quelques expériences de rachats de crédits qui peuvent vous aider à choisir un organisme adapté.

Mais attention, notez que ces avis s’intègrent dans une situation globale, sans doute différente de la vôtre. 👇

« Je suis très satisfait de mon rachat de prêts à la Banque Postale. Mon conseiller m’a aidé à faire le point sur mes dépenses, et m’a proposé une solution de rachat de crédits avec un taux d’intérêt pas trop mauvais pour la période. Tout est allé très vite. En 3 semaines, mes anciens prêts étaient remboursés. »

« J’avais plusieurs crédits en cours et j’ai pu les regrouper en un seul prêt avec un taux d’intérêt plus bas. J’ai eu différents conseillers Cofidis au téléphone, et ils ont tous été à l’écoute pour répondre à mes questions. Ils m’ont aidé à bien comprendre les conditions du prêt. Je suis ravi d’avoir réduit mes mensualités de prêt et de souffler à la fin du mois. »

« Je suis déçu de mon expérience de rachat de crédits avec la BNP. Bien que le conseiller était très agréable et pro, il a fallu 2 mois pour que la banque statue sur mon dossier. J’ai aussi remarqué que les taux proposés étaient plus élevés que ceux des autres banques. En fin de compte, j’ai choisi de faire affaire avec une autre banque pour mon rachat de crédits. »

« J’ai fait appel à Floa Bank pour mon rachat de crédits et j’ai été très satisfaite de leur service. J’ai apprécié l’accompagnement des conseillers qui ont pris le temps de comprendre ma situation un peu atypique (plusieurs CDD renouvelés). Ils m’ont proposé une solution de rachat de crédits sur mesure avec un taux d’intérêt moins élevé que celui proposé par ma banque. Je n’y croyais plus. »

« Je suis plutôt satisfaite de mon regroupement de prêts à la Caisse d’Epargne. Le directeur d’agence a pris les choses en main et m’a proposé une solution qui me permet de stopper ma mensualité une fois par an. Je regrette quand même le délai d’un mois pour obtenir un accord de prêt. »

« Après avoir obtenu un refus de prêt dans ma banque, Boursorama a su trouver le montage qui me convenait. Les conseillers en ligne ont pris le temps de comprendre mes attentes, et j’ai pu bénéficier d’un prêt de trésorerie en plus. Le taux est un peu plus élevé qu’avant, mais je pouvais difficilement trouver mieux en ce moment. L’essentiel était d’augmenter la durée du prêt pour réduire mes mensualités. »

Retour d’expérience : un accord de crédit après plusieurs refus, c’est possible

Il arrive parfois qu’en observant votre dossier sous un nouvel angle, vous puissiez obtenir un accord de prêt. Même après plusieurs refus.

C’est pour cette raison que nous vous partageons le témoignage de Sofia, cheffe de rayon dans une grande surface 👇

« J’ai tenté à plusieurs reprises d’obtenir un prêt regroupé auprès de ma banque et d’autres établissements du centre commercial dans lequel je travaille. Mais à chaque fois, je dépassais de peu le seuil de solvabilité. Sur les conseils d’une amie, je cherchais des solutions pour réduire mes mensualités et rééquilibrer mes finances.

Puis une connaissance m’a mise en contact avec un courtier spécialisé en rachat de crédits. Il a pris le temps d’analyser ma situation et mes besoins pour en envisager les solutions possibles.

Après avoir étudié mon dossier, et avant d’envoyer mes documents à une banque, il m’a parlé d’une solution de lissage. Aucun conseiller ne m’en avait parlé avant. Mais selon mon courtier, tous les établissements ne proposent pas cette possibilité.

Cette solution de lissage me permettrait de regrouper plusieurs crédits en un seul prêt, en fonction de l’évolution du remboursement de mon prêt immobilier. C’était une bonne chose puisqu’il ne me manquait plus que 5 ans avant d’avoir totalement remboursé mon prêt immobilier, et cette mensualité occupait une bonne partie de mon endettement.

De cette manière, la mensualité du nouveau prêt regroupé était plus faible pendant 5 ans, et augmente ensuite lorsque je n’aurai plus la charge de mon prêt immobilier. Le courtier s’est chargé de trouver un organisme qui accepte ce type de montage dans le cadre de mes rachats de crédits.

J’ai pu ensuite obtenir une proposition intéressante d’une banque en ligne. L’opération m’a permis de réduire mes mensualités, d’étaler ma dette sur une durée plus longue et d’emprunter 6 000 € supplémentaire pour l’achat d’un véhicule d’occasion.

J’étais vraiment satisfaite du service de ce courtier qui a pu m’orienter vers une solution parfaitement adaptée à ma situation. »

En bref : dans quelles mesures peut-on tenir compte des avis sur le rachat de crédits ?

- Les avis en ligne sur une expérience de regroupement ou rachat de crédits sont intéressants pour se prononcer sur les avantages et les inconvénients de l’opération ;

- Ils peuvent permettre de juger les prestations d’un organisme, mais en ayant conscience que chaque projet dépend d’une situation. Ce qui est vrai pour un emprunteur ne le sera peut-être pas pour vous ;

- Pour juger un établissement, il est plutôt recommandé de faire appel à un simulateur en rachat de crédits qui tienne compte de votre projet global ;

- En lisant les avis, vous devrez aussi vous méfier des pratiques frauduleuses et faux organismes qui se cachent derrière ;