Peut-on regrouper un crédit immobilier avec un crédit à la consommation ?

Regrouper crédit immo et conso : c’est possible

Si vous êtes titulaires de plusieurs prêts immobiliers ou à la consommation, il est tout à fait possible de les rassembler.

✅ Une opération de rachat de prêt vous permet de réunir l’ensemble de vos crédits en un seul. Ainsi, au lieu d’avoir plusieurs échéances de prêt, vous n’en aurez plus qu’une : celle du nouveau prêt.

Les regroupements de prêts à la consommation sont plus courants. Cependant, rien ne vous empêche de réunir un prêt immobilier avec plusieurs crédits à la consommation.

Rachat de crédit immo et conso : comment ça marche ?

Pour réunir un (ou plusieurs) prêt à la consommation et immobilier en un seul, le mécanisme fonctionne de la manière suivante :

1.🛠Calcul du montant : le prêteur (la banque) additionne le capital restant dû de chaque prêt à la date du rachat. Pour obtenir le montant exact, elle se fit aux tableaux d’amortissement ou à un décompte de remboursement anticipé ;

2.💰 Ajout des frais : le prêteur ajoute les frais annexes relatifs à l’opération (frais de dossier, de garantie, les indemnités de remboursement anticipé…) ;

3.✅ Octroi d’un nouveau prêt : la banque vous octroie un nouveau prêt qui couvre l’ensemble de ces coûts (capital + frais annexes) ;

4.📝Remboursement : vous remboursez un par un, les prêts à la consommation et immobiliers avec l’argent du nouveau prêt.

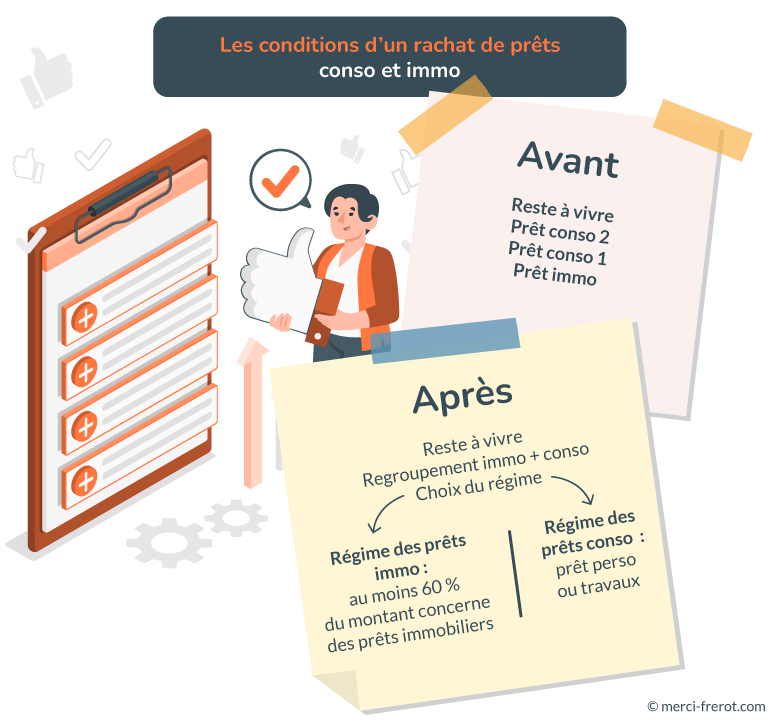

Prêt immobilier avec rachat de crédit à la consommation : les conditions

Les règles à respecter pour racheter un prêt immobilier avec des prêts à la consommation :

Contrairement aux idées reçues, il n’y a pas de règle universelle au sujet d’un regroupement de crédit immo et conso. Tout dépend du type de crédit du rachat final. Si le prêt final (qui rachète les autres crédits) est :

- 🏡 Un prêt immobilier : pour rassembler des prêts à la consommation avec des prêts immobiliers, en un seul prêt immobilier, 60 % du montant racheté doit concerner des prêts immobiliers ;

- 🛠 Un prêt à la consommation : pour racheter un prêt immobilier avec des prêts à la consommation, en un seul prêt à la consommation, vous devez opter pour un prêt personnel (autrement dit, un prêt non affecté) ou un prêt travaux s’il en est question.

Rachat de crédits : prêt immobilier ou prêt à la consommation ?

Vous souhaitez regrouper vos prêts en un seul emprunt mais vous hésitez sur le type de financement ? Les règles relatives aux prêts immobiliers et aux crédits à la consommation ne sont pas les mêmes.

Le tableau suivant démontre les différences entre ces deux types de prêt 👇

| Prêt immobilier | Prêt à la consommation | |

|---|---|---|

| Durée | 25 ans à 30 ans maximum | 15 ans maximum |

| Montant | Tout montant | Inférieur à 75 000 € |

| IRA (Indemnités de Remboursement Anticipé) | Couramment | Rarement |

| Assurance décès invalidité | Obligatoire | Facultative |

| Garantie | Obligatoire (selon le montant) | Pas de garantie |

| Taux | Entre 2 % et 3 % selon la durée | Entre 3 % et 6 % selon la durée |

💡Bon à savoir :

Le type de prêt le plus adapté à votre situation (immobilier ou consommation) dépend de plusieurs critères : le montant total, la durée restante des prêts et les types de crédits à racheter.

Dans tous les cas, vous devrez réaliser une étude personnalisée pour savoir si l’opération est rentable. Pour vous aider dans cette démarche, notre simulateur de rachat de prêts vous révèle les options les plus avantageuses en tenant compte de votre situation.

Rachat de prêts immo et conso : avantages et risques

Lorsque vous rassemblez des prêts immobiliers avec des prêts à la consommation, l’objectif est souvent de réduire votre mensualité globale.

👍 Ce gain de trésorerie provient :

- De la baisse du taux du nouveau prêt ;

- Ou de l’augmentation de la durée.

👎 Mais outre l’avantage de donner un second souffle à votre budget, l’opération présente aussi les risques suivants :

- Une hausse du coût du crédit en cas de transformation d’un prêt immobilier en un prêt à la consommation (dont le taux est souvent plus élevé) ;

- Des frais annexes plus élevés en cas de transformation d’un prêt à la consommation en un prêt immobilier ;

- Un coût global plus élevé puisque la majorité des intérêts a déjà été payée durant les premières années du prêt.

Lissage ou rachat de crédit ?

Lisser prêt conso et prêt immo : de quoi parle-t-on ?

Le lissage de prêt est une alternative au regroupement de crédit. Son principal objectif : faciliter l’obtention d’un prêt immobilier si vous avez déjà un ou plusieurs prêts à la consommation.

Car dans certains cas, ces prêts impactent votre taux d’endettement, ce qui peut déboucher sur un refus du prêt immobilier.

En quoi consiste un lissage de prêt immo avec un prêt conso ?

Le lissage de prêt consiste à lisser les mensualités du prêt à la consommation avec celles du nouvel emprunt immobilier.

Ainsi, vous ne remboursez que partiellement le prêt principal pendant les premières années afin de maintenir un taux d’endettement raisonnable. Ensuite, une fois que le prêt à la consommation est remboursé, les mensualités du prêt immobilier augmentent.

Bon à savoir :

💡 Tous les établissements de crédit ne proposent pas la formule du lissage. Aussi, lorsque le prêt immobilier existe déjà, il est préférable d’opter pour un rachat de prêts.