Les questions des forums sur le principe d’un rachat de prêts

1.Qu’est-ce que le rachat de crédits ?

Le rachat de crédits est une opération financière qui permet de regrouper plusieurs crédits en un seul prêt, avec un taux d’intérêt et une mensualité unique. En augmentant la durée du nouveau prêt, vous obtenez ainsi une mensualité moins élevée et libérez votre trésorerie.

2.Qui peut bénéficier d’un rachat de crédits ?

Potentiellement, toute personne qui détient un ou plusieurs crédits peut bénéficier d’un rachat ou regroupement de prêts. Mais pour obtenir un accord, une étude de solvabilité est obligatoire. Pour ce faire, l’organisme prêteur analyse votre capacité d’emprunt et votre situation professionnelle.

3.Quelle est la différence entre un rachat et un regroupement de prêts ?

Tout dépend du nombre de prêts à racheter. Sur le principe, une opération de rachat fonctionne comme une opération de regroupement : on l’évoque quand un organisme tiers octroie un nouveau prêt pour en rembourser d’autres. La seule différence réside dans les termes : un regroupement concerne toujours plusieurs créances alors qu’une opération de rachat de crédits peut concerner un ou plusieurs crédits.

4.Quels sont les avantages du rachat de crédits ?

Le rachat de prêts permet de simplifier la gestion de vos crédits, de réduire vos mensualités et d’améliorer votre trésorerie. Parfois, racheter vos prêts peut vous permettre d’emprunter davantage ou de baisser votre taux d’intérêt si vous optez pour une meilleure offre. Voir notre documentation sur les avantages et les inconvénients.

Les différents types de rachat de crédits

5.Quels types de crédits peuvent être regroupés dans un rachat de crédits ?

Un rachat ou regroupement de prêts concerne deux grandes familles de créances : les crédits à la consommation et les crédits immobiliers. Parmi les prêts à la consommation, différents types de prêts peuvent faire l’objet d’un rachat : les prêts personnels non affectés, les crédits renouvelables, les prêts travaux, les prêts étudiants mais aussi les découverts (qui est une forme de prêt à la consommation).

6.Quels prêts ne peuvent pas faire l’objet d’un rachat ou regroupement ?

Vous pouvez regrouper tous les prêts qui ont été octroyés à votre nom. Cependant, vous ne pourrez pas intégrer un prêt lié à votre activité professionnelle à un rachat de crédits à titre personnel.

Les questions des forums sur le fonctionnement

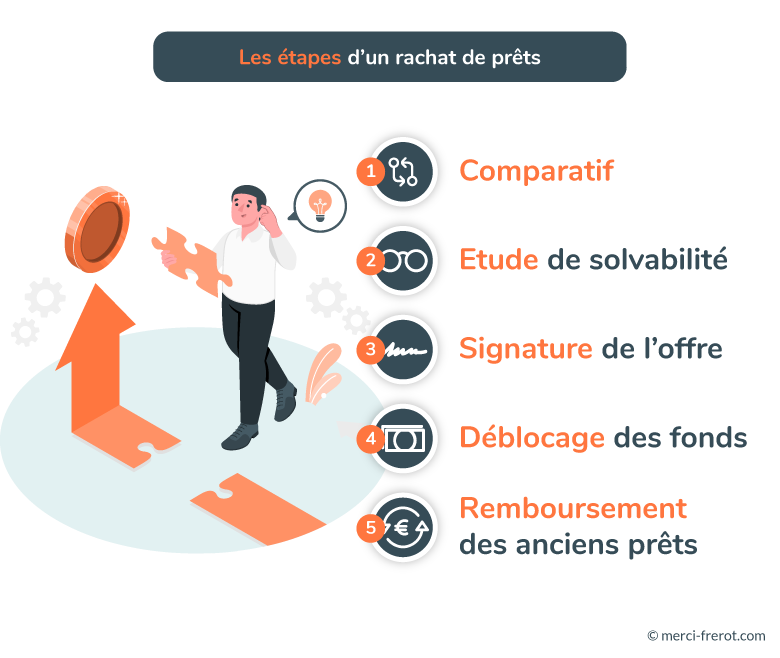

7.Comment se déroule un rachat de crédits ?

Un rachat de crédits se déroule en plusieurs étapes. Vous devez d’abord comparer les différentes offres et leur faire parvenir votre demande. L’établissement étudie ensuite votre dossier et se prononce sur l’octroi d’un nouveau crédit. Après avoir signé l’offre de prêt, l’organisme verse les fonds sur votre compte pour rembourser vos anciens crédits. Dans certains cas, l’organisme se charge lui-même d’entrer en contact avec les prêteurs pour rembourser vos prêts.

8.Combien de temps prend un rachat de crédits ?

Le délai pour contracter, et recevoir l’argent d’un rachat de prêts varie selon les organismes. En général, le prêteur se positionne en moins de 5 jours, et vos prêts sont remboursés sous 3 à 4 semaines. Notez que la complexité de votre dossier peut impacter le délai de décision.

9.Quelles sont les conditions pour bénéficier d’un rachat de crédits ?

Les conditions pour bénéficier d’un rachat de crédits varient selon les organismes financiers. Mais de manière générale, l’essentiel est de justifier d’une source de revenus régulière, d’une situation financière stable et être solvable.

10.Combien peut-on économiser grâce à un rachat de crédits ?

La seule solution pour économiser de l’argent lors d’une opération de rachat de prêts est d’obtenir un taux plus bas que ceux des prêts initiaux (1 point en moins minimum). Mais en cette période de hausse des taux, cette situation reste rare. Le plus souvent, le regroupement de crédits ne réduit pas le coût global. Il peut néanmoins vous permettre de réduire jusqu’à 60 % de votre mensualité en augmentant la durée des prêts.

Surendettement et rachat de prêts

11.Le rachat de crédits est-il une solution pour les personnes surendettées ?

Le rachat de crédits peut être une solution si vous êtes surendettés. Cependant, votre niveau de solvabilité doit vous permettre de contracter un nouveau prêt (avec un taux d’endettement inférieur à 33%). Si votre situation vous le permet, le rachat de crédit vous permettra de réduire vos mensualités en étalant votre dette.

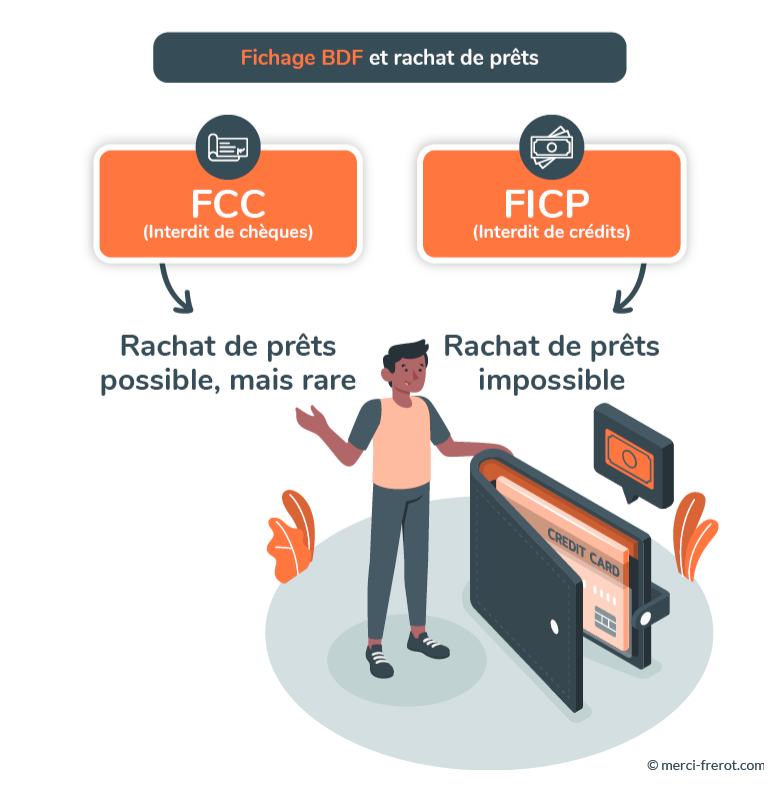

12.Peut-on faire un rachat de crédits avec un fichage à la Banque de France ?

Tout dépend du type de fichage auprès de la banque de France. Un fichage FCC (interdiction bancaire) ne vous empêche pas de souscrire un prêt. Toutefois, rares sont les banques qui acceptent de prêter aux interdits bancaires. En revanche, un fichage FICP vous interdit de contracter un nouveau prêt tant que le fichage n’est pas levé.

Le coût de l’opération : les réponses de notre expert

13.Peut-on faire un rachat de crédits sans passer par un courtier ?

Oui, il est possible de faire un rachat de crédits sans passer par un courtier, mais cela peut être plus difficile de trouver les meilleures offres. Dans certains cas, les services du courtier sont gratuits (puisqu’ils sont rémunérés par les prêteurs). Vous avez donc tout intérêt à passer par un courtier pour votre rachat de crédits.

14.Le rachat de crédits est-il gratuit ?

Non, le rachat de crédits est une opération financière qui implique de payer des frais de dossier. Mais en plus du coût lié au montage de l’opération, vous devrez régler les intérêts du prêt, l’assurance et éventuellement les frais de garantie.

Refus de prêt et situations atypiques : questions-réponses

15.Est-il possible de faire un rachat de crédits si on est en CDI intérimaire ?

Tout dépend de la politique du prêteur, mais oui, il est parfois possible de faire un rachat de crédits si vous êtes intérimaire en CDI. L’établissement jugera surtout votre ancienneté dans l’entreprise, mais aussi votre stabilité financière.

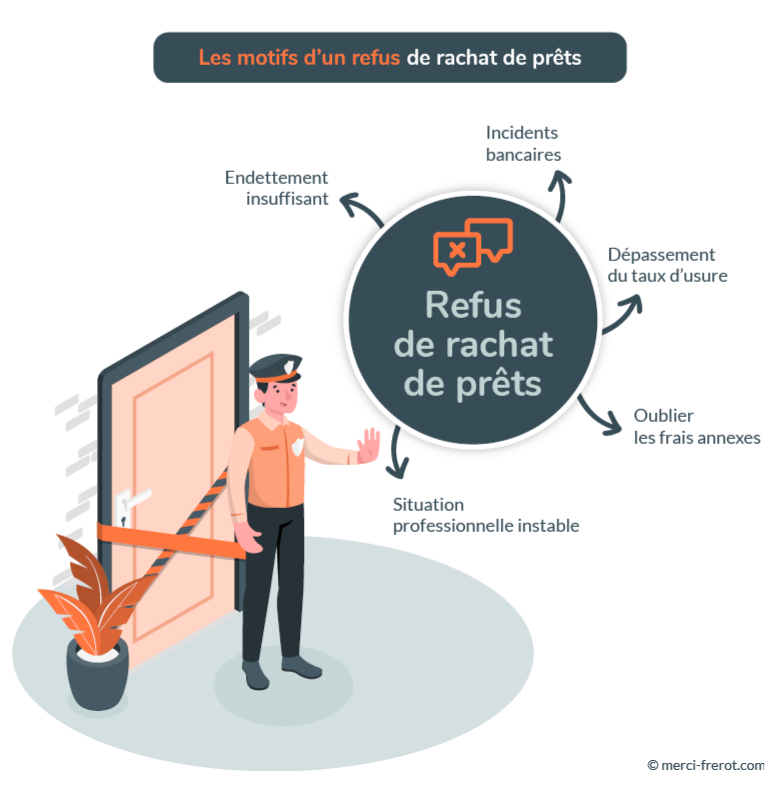

16.Dans quels cas un rachat de crédits peut-il être refusé ?

Plusieurs raisons peuvent générer un refus de rachat de prêts, notamment si votre endettement n’est pas suffisant, si votre relevé bancaire révèle des incidents ou encore si votre situation professionnelle n’est pas stable. Enfin, le dépassement du seuil du taux d’usure peut impliquer un refus de prêt. Mais celui-ci n’a aucun lien avec votre situation.

17.Peut-on faire un rachat de crédits avec un crédit immobilier en cours ?

Vous pouvez tout à faire faire racheter votre prêt immobilier en cours par un autre organisme. Pour que l’opération vous coûte moins cher, le taux de votre nouveau prêt doit être au moins un point en dessous de votre taux actuel. Vous pouvez aussi intégrer ce prêt immobilier à un regroupement qui contient des crédits à la consommation (si l’encours de votre prêt immobilier représente au moins 60 % de l’encours total du prêt racheté).

18.Peut-on renégocier un rachat de crédits ?

Les conditions liées à une renégociation de taux sont inscrites dans votre offre de prêts. Elles sont variables selon les organismes. En général, les rachats de prêts immobiliers sont négociables après un certain délai. En revanche, les regroupements de prêts à la consommation sont rarement négociables.

19.Peut-on faire un rachat de crédits sans changer de banque ?

Auprès de votre banque, vous pouvez faire un regroupement de crédits. Autrement dit, votre banque vous octroie un nouveau prêt pour rassembler des crédits de cette banque, avec d’autres prêts extérieurs. Si l’opération ne concerne qu’un seul prêt, la banque procédera à une renégociation et non à un rachat. Il est vrai que rares sont les banques qui acceptent de racheter leurs encours, mais cela peut arriver.

20.Peut-on faire un rachat de crédits si on est à la retraite ?

Oui, vous pouvez faire un rachat de crédits si vous êtes à la retraite. Pour se couvrir, l’établissement prêteur vous demandera de souscrire une assurance décès qui dépendra de votre âge. Certains organismes acceptent aussi de vous octroyer un rachat de prêts sous garantie (nantissement d’un contrat d’épargne par exemple).