Qu’est-ce qu’un rachat ou regroupement de prêts ?

Définition :

✅ Le rachat de crédits, aussi connu sous le nom de regroupement de prêts, est une opération qui consiste à rassembler plusieurs emprunts en un seul.

Pour se faire, l’organisme prêteur vous octroie un nouveau crédit venant rembourser ceux que vous détenez déjà.

Une fois l’opération de rachat réalisée, vous ne serez prélevés que d’une seule mensualité (celle du nouveau prêt) au lieu de plusieurs. 👍

Quels types de crédits peut-on racheter ?

Il est possible de regrouper deux grandes familles de crédit :

💰 Les prêts à la consommation : découverts bancaires, prêts personnels, auto, travaux, prêts renouvelables et de trésorerie ;

🏡 Les prêts immobiliers : prêts hypothécaires, prêts immobiliers avec caution et prêts travaux.

Bon à savoir :

❌ Certains types de prêts ne peuvent pas être rachetés. Il s’agit des prêts réglementés tels que les prêts à taux zéro, les prêts aidés ou les prêts sociaux par exemple.

Sous quelles conditions peut-on faire un rachat de crédits ?

Si vous souhaitez obtenir un rachat ou un regroupement de prêts, vous devez réunir plusieurs conditions :

- Endettement : la mensualité du prêt regroupé doit être inférieure à 1/3 de vos revenus ;

- Situation professionnelle : vous devez pouvoir justifier d’une source de revenus régulière. Les CDD (Contrats à Durée Indéterminée) ne font systématiquement toujours l’objet d’un refus ;

- Situation financière : vous devez justifier d’une tenue de compte sérieuse (peu ou pas d’incidents bancaires visibles sur l’historique de compte par exemple) ;

- Garantie : selon le montant du nouveau prêt, l’organisme de rachat peut vous demander une garantie (hypothèque, organisme de cautionnement ou nantissement) ;

- Règlementation : pour profiter des taux avantageux du régime des prêts immobiliers, le rachat doit porter majoritairement sur des crédits immobiliers (soit 60 % de l’encours total).

⚠ Les mineurs, séniors, emprunteurs en cours de divorce ou en procédure de surendettement, ainsi que ceux qui font l’objet d’une inscription FICP peuvent présenter plus de difficultés à obtenir un rachat de crédits.

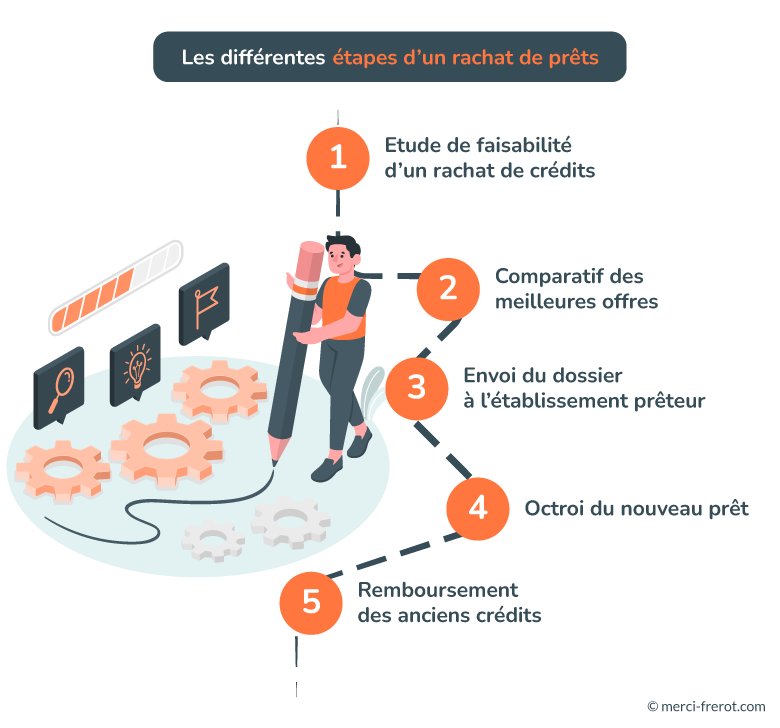

Rachats ou regroupement de crédits : comment ça marche ?

Le principe du regroupement :

Le principe d’un regroupement ou rachat de crédits est le suivant :

- Vous détenez un ou plusieurs prêts bancaires auprès d’un ou plusieurs établissements financiers ;

- Vous souhaitez rassembler ces prêts en un seul pour réduire vos mensualités ou emprunter davantage ;

- L’organisme de rachat de prêts vous octroie un nouveau crédit correspondant au montant des emprunts à rembourser, majoré des indemnités de remboursement anticipé ;

- Vous pouvez inclure un nouveau crédit si votre solvabilité le permet ;

- Le capital du nouveau prêt remboursera tous vos crédits en cours et vous ne serez prélevé que d’une seule mensualité après le rachat.

Comment calcule-t-on le montant d’un rachat de crédits ?

La formule de calcul qui détermine le montant du crédit venant rembourser vos emprunts est la suivante :

Prêt regroupé =

Capital restant dû cumulé des prêts à racheter + indemnités de remboursement anticipé des prêts à racheter + frais du nouveau prêt + nouveau besoin de trésorerie

👉 Pour réduire votre mensualité, vous devrez profiter d’un taux plus avantageux et / ou augmenter la durée du nouvel emprunt.

Rachat ou regroupement de crédits : exemple

📌 Ces 20 dernières années, vous avez souscrit plusieurs prêts :

- Un prêt immobilier résidence principale (605 € / mois)

- Un prêt immobilier résidence secondaire (307 €/mois)

- Un prêt renouvelable (80 €/ mois)

- Un prêt à la consommation (214 €/mois)

📌 Vous souhaitez emprunter 10 000 € supplémentaires.

Alors que votre dernier prêt s’achève dans 5 ans, vous réalisez un regroupement de crédits pour racheter vos emprunts. En souscrivant un nouveau prêt qui rembourse ces crédits sur une nouvelle durée de 15 ans, vous réduisez votre mensualité de 300 €/ mois.

| Avant rachat | Après rachat | |

|---|---|---|

| Mensualité | 1 206 € | 906 € |

| Durée restante | 5 ans | 15 ans |

Pourquoi faire une demande de rachat ou regroupement de crédits ?

L’opération de rachat de prêts vous permet de regrouper tous vos crédits en un seul, même s’ils n’ont pas été octroyés par le même établissement. L’objectif est de faciliter la gestion de vos emprunts et de soulager votre budget mensuel. 👌

A qui s’adresse une opération de rachat de prêts ?

Une opération de rachat ou regroupement de prêts s’adresse aux emprunteurs :

- Titulaires d’un ou plusieurs prêts à rembourser désirant simplifier la gestion de leurs crédits ;

- Présentant des difficultés à rembourser leurs prêts ;

- Souhaitant réduire la mensualité totale de leurs crédits en augmentant la durée ;

- Désireux de profiter de meilleures conditions d’emprunt ;

- Projetant une remise à zéro de leur situation financière pour profiter d’une meilleure gestion ;

- Eligibles aux conditions de solvabilité exigées par l’établissement prêteur.

Quels sont les avantages d’un rachat de crédits ?

Procéder à un regroupement de prêts vous offre plusieurs avantages :

- Faciliter la gestion quotidienne de vos crédits en rassemblant plusieurs mensualités en une seule ;

- Profiter d’un taux d’intérêt plus avantageux ;

- Réduire votre endettement ;

- Libérer de la trésorerie ;

- Réaliser un nouvel emprunt sans impacter votre solvabilité.

Regroupement de prêts : inconvénients et risques

Bien qu’une reprise de crédits offre de nombreux avantages, l’opération présente aussi des risques.

👉 La plupart du temps, étendre la durée de vos emprunts conduit à augmenter le coût total de vos crédits.

En effet, même en gagnant sur le taux d’intérêt, les mensualités supplémentaires sont plus coûteuses à long terme.

En conclusion, un rachat de prêt vise à soulager votre trésorerie en fin de mois et non à faire des économies sur l’opération totale (comme cela peut-être le cas d’une renégociation).

Il s’agit donc d’une amélioration de situation fictive, qui vous endette sur une durée plus longue. D’autant plus qu’il vous faudra parfois prendre en charge d’éventuelles indemnités de remboursement anticipé.

Comment obtenir facilement un rachat de crédits ?

Pour obtenir facilement un rachat de crédits, présentez un dossier complet et bien organisé. N’hésitez pas à classer vos justificatifs en veillant à injecter toutes vos sources de revenus (n’oubliez pas les pensions alimentaires ou le versement d’allocations). Quelques mois avant votre démarche, faites preuve d’un comportement bancaire irréprochable (évitez les découverts et les impayés par exemple).

Comment choisir le meilleur rachat de prêts en 2026 ?

Les critères pour choisir le meilleur rachat de crédits :

Pour procéder à un rachat de prêt, vous n’êtes pas obligé de passer par votre banque. Vous pouvez aussi faire appel à un organisme spécialisé en regroupement de crédits. Bien souvent, leurs propositions se révèlent plus avantageuses que celles des banques de réseau.

✅ Vous devrez donc comparer les offres à plusieurs niveaux :

- Le taux d’intérêt le plus faible ;

- Les frais de dossier les moins chers ;

- La durée du prêt proposée ;

- Les garanties (hypothèque, caution, nantissement…).

Pour vous aider dans votre choix et vous faire gagner un temps précieux, rendez-vous sur notre comparateur gratuit. Vous découvrirez les meilleurs organismes de rachat de prêt selon votre situation.

Quel est le taux d’un regroupement de prêts en 2026 ?

En 2026, on constate de grandes disparités de taux en ce qui concerne les rachats de prêt.

Prêts immobiliers :

Si vous souhaitez racheter un ou plusieurs prêts immobiliers, obtenir un taux de 3% reste une proposition intéressante.

Prêts à la consommation :

Si le montant total de vos prêts à la consommation est supérieur à celui de vos prêts immobiliers, vous serez soumis au régime des prêts à la consommation. En 2026, obtenir un taux de 4% pour un rachat de prêts à la consommation reste intéressant.

🖐 Les taux peuvent aussi varier selon votre profil (locataire ou propriétaire), vos revenus, ou la durée du prêt (plus la durée est longue, plus le taux grimpe).