Qu’est-ce qu’un regroupement de crédits à la consommation ?

La fusion de plusieurs prêts à la consommation :

Le rachat de crédits est une procédure qui consiste à faire fusionner plusieurs emprunts en un seul. Autrement dit, vous souscrivez un nouveau prêt pour rembourser les anciens et ne conservez plus qu’une seule mensualité à rembourser. 👍

Les différents types de prêts à la consommation :

Votre regroupement de prêts à la consommation peut inclure les emprunts suivants :

- Un découvert bancaire ;

- Un prêt auto ou moto ;

- Un prêt personnel non affecté ;

- Un prêt étudiant ;

- Un prêt travaux ;

- Un prêt renouvelable (appelé aussi révolving ou réserve d’argent).

💡 Bon à savoir :

Les prêts renouvelables ont souvent des taux plus élevés que ceux des prêts à la consommation classiques. Et pour cause, ils sont normalement destinés à résoudre une solution à court terme et ne sont pas rentables sur une longue période. Si vous aviez débloqué votre réserve d’argent depuis plusieurs mois, le regroupement de crédits est souvent une bonne solution. 👍

Une opération financière, sous conditions :

Pour obtenir un rachat ou un regroupement de prêts à la consommation, vous devez répondre aux critères suivants :

- Situation financière : votre tenue de compte se doit d’être irréprochable, sans incident bancaire ;

- Situation professionnelle : vous devez justifier d’une source de revenus régulière, bien que les CDD (Contrats à Durée Déterminée) puissent être acceptés dans certains cas ;

- Assurance : la plupart des prêteurs exigent que vous souscriviez une assurance en cas de décès ;

- Solvabilité : le montant de votre nouvelle mensualité ne doit pas dépasser un tiers de vos revenus.

Les cas qui favorisent un refus de regroupement de prêts à la consommation :

✅ Une situation de surendettement ;

✅ Une procédure de divorce en cours ;

✅ Un fichage auprès de la Banque de France ;

✅ Un dépassement du taux d’usure.

Peut-on racheter un prêt immobilier avec des prêts à la consommation ?

Si vous le souhaitez, vous pouvez intégrer un prêt immobilier à votre regroupement de prêts à la consommation.

❌ Mais attention : bien souvent, les taux des prêts immobiliers sont par nature moins élevés que ceux des prêts à la consommation. Alors l’opération risque de ne pas être rentable si vous transférez ce prêt vers un régime des prêts à la consommation.

Néanmoins, l’opération peut se révéler intéressante en fin de remboursement, pour étaler votre dette sur une durée plus longue. Mais dans tous les cas, la procédure vous coûtera plus cher puisque votre capital sera soumis à un taux d’intérêt plus élevé.

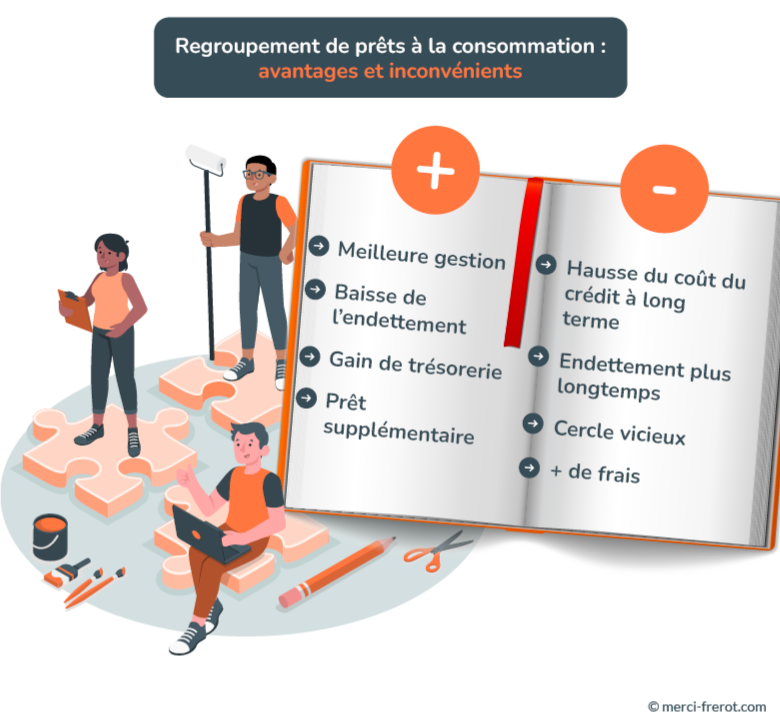

Avantages et inconvénients

Les avantages : simplifier, économiser et projeter

Le regroupement de plusieurs prêts à la consommation offre plusieurs avantages :

- Faciliter la gestion de vos crédits en regroupant plusieurs mensualités ;

- Réduire votre niveau d’endettement ;

- Bénéficier d’un taux d’intérêt plus attractif ;

- Epurez votre trésorerie pour laisser place à de nouveaux projets ;

- Contracter un nouveau prêt sans impacter votre capacité de remboursement.

👉Quoi qu’il en soit, l’opération s’intègre toujours dans une situation globale : ce qui est valable pour un emprunteur ne l’est pas pour un autre.

Les inconvénients : favorise le cercle vicieux de l’endettement :

Regrouper des prêts personnels n’offre pas que des avantages, voici ce que vous risquez :

- Une hausse du coût du crédit lié à la hausse de la durée ;

- Une hausse de l’endettement à long terme ;

- Une sensation fictive de soulagement financier ;

- Le règlement de frais supplémentaires comme les indemnités de remboursement anticipé ;

- Une incitation à s’endetter.

Ainsi, n’oubliez pas que même si le regroupement de prêts à la consommation vous aide à mieux gérer votre budget, il n’efface pas vos dettes.

Le plus souvent, l’opération vise à étaler vos créances sur une durée plus longue. Cependant, vous pouvez aussi regrouper vos prêts sur une durée plus courte si votre capacité d’emprunt vous le permet. Mais dans un contexte de hausse des taux, il vaut mieux dans ce cas procéder à un remboursement anticipé.

Comment ça marche ?

Avant de vous lancer dans une procédure de rachat de prêts à la consommation, vous devez trouver la meilleure offre. On ne parle pas forcément de l’offre au meilleur taux, ou de la moins chère, mais de la plus adaptée à votre situation. Par exemple, un retraité devra privilégier une possibilité de regroupement sans assurance plus qu’un taux compétitif.

Pour ce faire, vous pouvez faire appel à notre simulateur en ligne personnalisé ou encore à un courtier spécialisé en rachat de prêts à la consommation.

Le processus de rachat de prêts à la consommation :

Une opération de rachat de crédits à la consommation se déroule en plusieurs étapes.

📝Après avoir choisi votre organisme, vous devrez :

- Fournir au prêteur les documents nécessaires à l’étude de solvabilité ;

- Après l’accord, signer l’offre de rachat de prêts à la consommation ;

- Rembourser vos anciens prêts après avoir reçu le capital.

En général, la banque ou le prêteur statue en moins de 48h. Les fonds sont ensuite versés sur votre compte sous une dizaine de jours. Parfois, les banques entrent en contact entres elles sans même que vous ayez besoin d’intervenir. Mais bien entendu, tout dépend des pratiques, et de la réactivité des organismes.

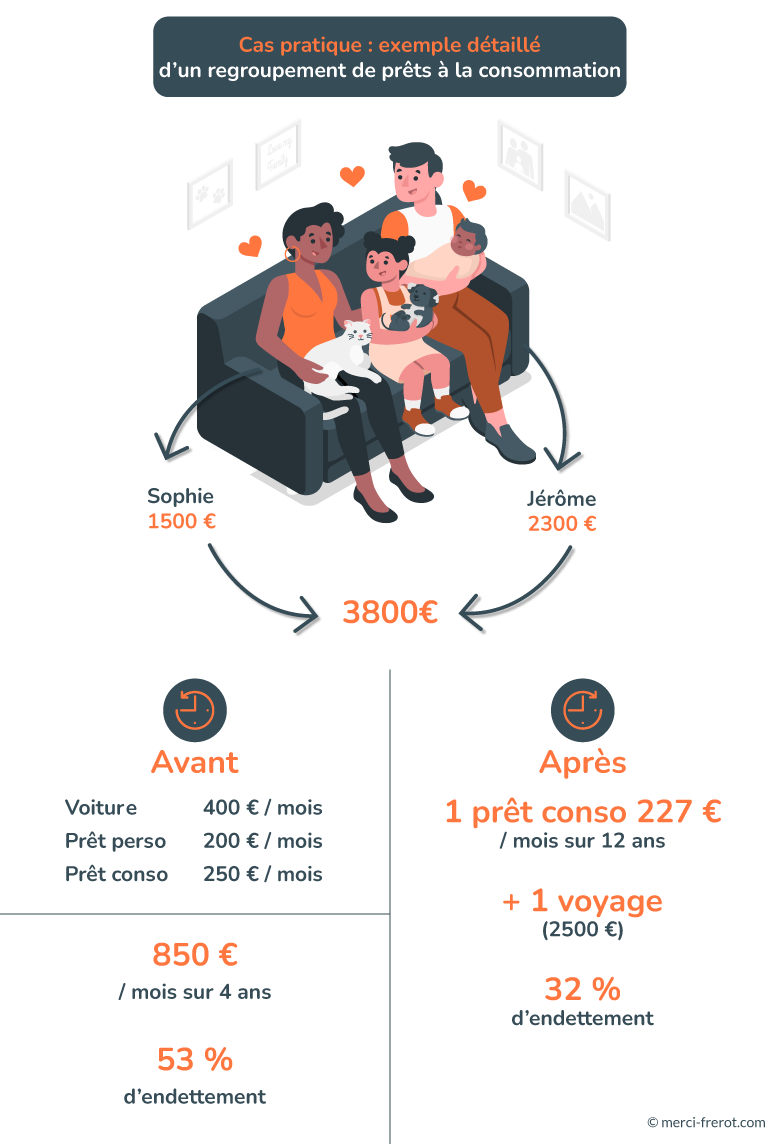

Cas pratique : exemple détaillé d’un regroupement de prêts à la consommation

👨👩👧👧 Sophie et Jérôme sont mariés et ont deux enfants en bas âge. Sophie est infirmière et Jérôme travaille dans la finance : le revenu mensuel du couple s’élève à 3 800 €. Depuis leur mariage en 2014, ils ont souscrit 3 crédits à la consommation pour un total restant dû de 27 000 €. Ils sont locataires d’un appartement avec un loyer de 1 200 € par mois.

📌Voici leur situation financière avant qu’ils rachètent leurs prêts à la consommation :

- Crédit voiture : 400 € (3 ans restants)

- Prêt personnel : 200 € (4 ans restants)

- Crédit à la consommation : 250 € (2 ans restants)

- Loyer : 1200 €

Leur taux d’endettement s’élève donc à 53 % avant l’opération de rachat.

Sophie et Jérôme souhaiteraient emprunter 2500 € en plus pour faire un voyage en famille ✈. Ils décident alors de se tourner vers un organisme de rachat de crédit dans le but de réduire leurs mensualités et d’augmenter leur reste à vivre.

👉 Mise en place du rachat de crédit : nouveau budget

Après étude de leur dossier, l’organisme de rachat de crédit leur propose un nouveau prêt de 30 000 € sur une durée de 12 ans avec un taux d’intérêt de 4,5 %.

Grâce à ce nouveau prêt dont l’échéance est de 227 € par mois, leur taux d’endettement passera à 32 %.

✅Grâce à ce rachat de crédit, le couple économisera 623 € par mois.

Regrouper ses prêts à la consommation : combien ça coûte en 2026 ?

Les taux pour un rachat de prêts à la consommation :

Les taux des regroupements de prêts à la consommation varient selon différents critères fixés par l’établissement prêteur. Ils fluctuent en fonction de votre niveau de revenu, votre niveau de risque ou votre projet.

Mais dans tous les cas, les barèmes de taux sont fixés pour une durée, et un type de prêt à la consommation. En 2026, les taux pour un regroupement de prêts à la consommation varient entre 0,5 % et 4 % selon les durées.

| Type de prêt à la consommation | 1 an | 2 ans | 3 ans | 4 ans | 5 ans | 6 ans |

|---|---|---|---|---|---|---|

| Prêt auto | 0,50% | 2,40% | 3,00% | 3,15% | 3,50% | 4,00% |

| Prêt personnel | 0,50% | 2,50% | 3,30% | 3,25% | 3,55% | 4,15% |

| Prêt travaux | 0,50% | 2,05% | 2,30% | 3,00% | 3,15% | 3,50% |

Les frais annexes :

Outre le taux de votre rachat de prêt à la consommation, vous devrez tenir compte des coûts suivants :

- Les frais de dossiers ;

- Le coût de l’assurance ;

- Le coût de la garantie (plus rare pour les prêts à la consommation que pour les prêts immobiliers) ;

- Les frais de remboursement anticipé.

Si vous faites appel aux services d’un courtier, des frais de courtage peuvent s’ajouter à la facture. Cependant, ce n’est pas toujours le cas, car certains courtiers sont « gratuits » pour les emprunteurs. Ils ne travaillent pas gratuitement, mais sont rémunérés par leurs partenaires bancaires.