Définition

Un rachat de prêt immobilier s’apparente à un transfert de crédit d’une banque à une autre (bien que ça n’en soit pas un, puisque vous soldez votre ancien prêt pour en contracter un nouveau).

👉 Si vous remboursez plusieurs lignes de prêt habitat (par exemple un prêt pour votre résidence principale, un autre pour un appartement en location ou pour des travaux), vous pouvez tous les rassembler en un seul emprunt. Dans ce dernier cas, on parlera de regroupement de crédits immobiliers.

Quels sont les différents types de prêts immobiliers à racheter ?

Au sein de votre rachat de crédit immobilier, vous pouvez rassembler les catégories de prêt suivantes :

- Les prêts hypothécaires ;

- Les prêts travaux ;

- Les prêts habitat règlementés (prêt à taux zéro ou prêt conventionné, à condition d’accepter la perte des avantages) ;

- Les prêts habitation avec caution mutuelle ;

- Les prêts à la consommation si l’encours est inférieur à 40 % du montant total à racheter.

✅ Dans ces cas-là, vous profiterez des avantages du régime des prêts immobiliers.

Fonctionnement

Peut-on faire un rachat de prêt immobilier dans sa propre banque ?

Rares sont les banques qui acceptent de racheter leurs encours (autrement dit, de vous octroyer un rachat pour un prêt qu’elle vous a accordé).

Du moins, si l’opération se réalise, on n’utilisera pas le terme de « rachat de prêt », mais plutôt de renégociation. Dans ce cas, votre banque vous propose de conserver votre prêt initial pour en modifier les conditions (meilleur taux, changement de durée, changement d’assurance décès…). Selon les établissements, une renégociation génère l’édition d’un avenant au contrat initial et le paiement de frais de dossier.

Néanmoins, si vous avez contracté un prêt immobilier et que vous souhaitez « rapatrier » d’autres emprunts externes, votre banque peut accepter l’opération de rachat. Selon les cas, elle peut aussi vous proposer d’autres solutions intéressantes telles que le lissage.

Ainsi, vous conservez votre prêt immobilier tel quel et la banque rachète les prêts externes : la particularité du lissage est que la nouvelle mensualité s’adaptera au remboursement du prêt immobilier que vous possédez déjà.

Peut-on racheter des prêts conso avec un ou des prêts immo ?

En cas de rachat d’un emprunt immobilier, vous pouvez en profiter pour que l’organisme intègre vos autres prêts à la consommation (prêt auto, découvert, prêt travaux, prêt personnel etc.).

Mais pour que l’opération soit possible, l’encours du prêt immobilier doit être égal au moins à 60 % de l’encours total à racheter.

👉 Autrement dit, 40 % maximum de l’encours à racheter doivent concerner des prêts à la consommation.

💬 Exemple :

Vous souhaitez faire racheter un prêt immobilier d’un montant de 100 000 euros et y intégrer plusieurs prêts à la consommation : un prêt auto de 10 000 euros, un découvert bancaire de 5 000 euros et un prêt personnel de 8 000 euros.

Ici, le montant total des prêts à la consommation à racheter est de 23 000 euros, soit environ 19 % de l’encours total à racheter.

Rappelons que pour que l’opération de rachat soit possible, l’encours du prêt immobilier doit représenter au moins 60 % de l’encours total à racheter. C’est le cas : vous pouvez donc intégrer ces prêts à la consommation à votre rachat de prêt immobilier.

Les étapes d’un rachat de prêt immobilier :

Un rachat de prêt immobilier se déroule de la manière suivante :

- Dans un premier temps, vous devez connaître le montant exact à racheter. Pour ce faire, vous pouvez demander à votre banque actuelle un décompte de remboursement anticipé (parfois payant) ou vous référer à l’échéancier fourni avec l’offre de prêt. Attention : l’échéancier ne précise pas les indemnités de remboursement anticipé, n’oubliez pas de les intégrer (en général, elles s’élèvent à 6 mois d’intérêt) ;

- Le nouvel organisme étudie votre demande de prêt en s’appuyant sur les justificatifs que vous lui avez envoyés ;

- En cas d’accord, vous recevez l’offre de prêt (par voie électronique ou par voie postale), que vous devez signer après un délai de réflexion obligatoire de 11 jours (loi Scrivener) ;

- Le nouvel organisme débloque le montant du prêt sur votre compte ou le transfert à votre ancienne banque pour rembourser le ou les prêts initiaux.

En cas de rachat de prêt, la nouvelle banque réclame souvent un transfert total de domiciliation bancaire (c’est-à-dire vos revenus et vos charges). Mais attention, selon l’article 19 de la directive européenne sur les crédits immobiliers, elle ne peut pas vous y contraindre. Autrement, elle doit intégrer les frais bancaires dans son TAEG.

📕 Article 19 de la directive européenne sur les crédits immobiliers :

Le TAEG inclut tous les frais liés au crédit, y compris les frais d’intermédiation, les frais de dossier, les frais de garantie, les primes d’assurance obligatoire, et les frais liés à la domiciliation des comptes à condition que ces frais soient connus du prêteur et soient facturés de manière systématique.

Avantages et inconvénients

Les avantages d’une opération de rachat de crédit habitation :

Une opération de rachat de prêt immobilier peut vous permettre de :

- Prétendre à un taux plus bas ;

- Réduire vos mensualités en allongeant la durée du prêt ;

- Simplifier la gestion de vos dettes ;

- Contracter un nouveau crédit ;

- Réaliser de nouveaux projets.

Chaque offre de rachat de prêt immobilier doit s’adapter à une situation. Les propositions ne conviennent pas à tous les profils d’emprunteur. Avant de vous engager, vous devrez donc déterminer vos objectifs.

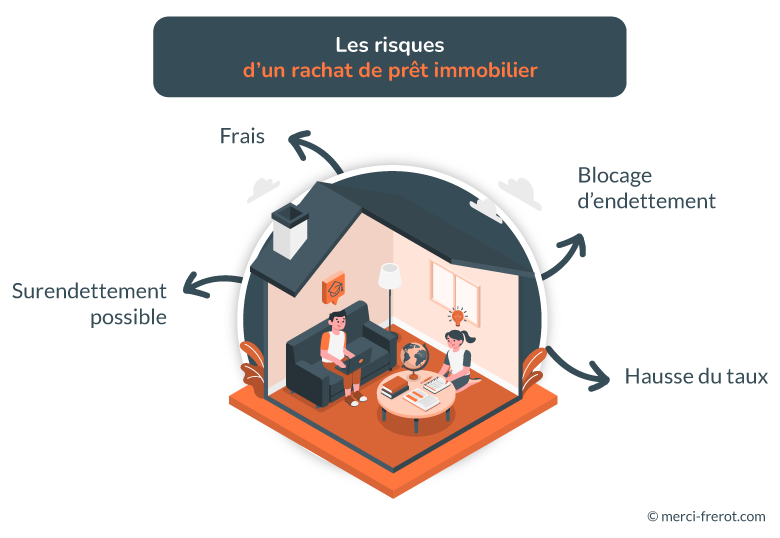

Risques et inconvénients du rachat de prêt immo

Lors d’une opération de rachat de prêt immobilier, vous devez avoir conscience que le processus n’est pas magique : vous n’effacez pas votre dette et l’amélioration de vos finances a souvent un coût.

👉 Vous risquez donc :

- Le règlement de frais supplémentaires : une opération de rachat de crédit implique des frais supplémentaires tels que les frais de dossier, les frais de garantie ou encore les frais de remboursement anticipé à payer auprès de l’organisme initial ;

- Un blocage de l’endettement plus long : si vous augmentez la durée du nouveau prêt, vous acceptez de bloquer votre endettement plus longtemps. Autrement dit, vous pourrez réaliser de nouveaux projets qu’une fois ce nouveau prêt remboursé ;

- Une possible hausse de taux : si vous avez recours à un rachat de prêt immobilier en cette période d’augmentation des taux, il est probable que le taux de votre nouveau prêt soit plus élevé que celui de base. Ce n’est pas un problème si votre objectif est une réduction de mensualité, mais il faut en avoir conscience 👍 ;

- Risque de surendettement : bien que les banques respectent toujours un ratio de solvabilité, le rachat de crédit immobilier favorise les situations de surendettement. L’opération vous laisse croire à une amélioration de votre situation financière qui se base sur un étalement de durée. Mais en cas de baisse de revenus ou hausse de charges, vous risquez un déséquilibre financier.

Trouver le meilleur rachat de prêts immobilier en 2026

Les taux en vigueur pour un rachat de prêt immobilier en 2026 :

En 2026, le barème des taux pour un rachat de prêt immobilier varie entre 2,55 % et 3,35 % selon les durées. Bien entendu, le taux qui vous sera octroyé dépend aussi du projet global, de la politique de la banque et de votre profil d’emprunteur.

📌 Voici un aperçu des taux en vigueur en 2026 pour un rachat de crédit habitation :

| Durée | Taux moyen |

|---|---|

| 25 ans | 3,15 % - 3,35 % |

| 20 ans | 3,05 % - 3,30 % |

| 15 ans | 3,00 % - 3,20 % |

| 10 ans | 2,75 % - 2,98 % |

| 7 ans | 2,55 % - 2,80 % |

Comment trouver un rachat de prêt immobilier adapté ?

Contrairement aux idées reçues, la meilleure offre de rachat de prêt immobilier n’est pas forcément celle qui propose le taux le plus bas. Tout dépend de votre situation.

Certains organismes financiers vous proposeront des montages sur-mesure plus avantageux et conformes à vos attentes. Dans certains cas, vous devrez les privilégier à un taux plus faible.

Par exemple, certaines banques proposent des lissages, la possibilité de faire des pauses sur vos mensualités ou encore de rembourser votre prêt par anticipation sans frais. Selon vos projets, vous devez explorer ces options avant d’étudier un taux.

Pour cette raison, on vous recommande de passer par un courtier spécialisé ou de réaliser une simulation gratuite. Vous pourrez ainsi comparer les meilleurs taux de rachat de prêt immobilier parmi les offres qui vous conviennent.