Pourquoi un rachat de crédit peut-il être refusé ?

Une banque peut-elle vraiment refuser un rachat de crédit ?

Le rachat de crédit n’est pas une opération obligatoire : elle vise seulement à vous offrir un meilleur confort financier.

✅ Si elle le juge nécessaire, une banque peut refuser un rachat de crédit.

La banque analyse la situation de chaque emprunteur, mais sa prise de décision n’est pas toujours irrévocable.

Quels sont les motifs d’un refus de rachat de crédit ?

Il arrive parfois que votre demande de rachat de crédit soit refusée. Les raisons les plus communes au refus de rachat de crédits sont les suivantes :

- Un taux d’endettement après rachat supérieur à 35 % ;

- Un reste à vivre après rachat trop faible ;

- Un historique de compte qui révèle des incidents bancaires (commissions d’intervention, agios élevés, frais de saisie etc.) ;

- Un fichage banque de France (FICP ou FCC) ;

- Un âge trop élevé pour la durée de remboursement.

Comment anticiper les causes d’un refus de rachat de prêts ?

❌ Le prêteur n’est en aucun cas obligé de vous fournir le motif du refus. Dans certains cas, c’est une accumulation de plusieurs indicateurs négatifs qui poussent la banque à refuser un rachat de crédits.

Par exemple, certains établissements n’apprécient pas de voir apparaître sur l’historique de compte une habitude pour les paris en ligne ou les jeux d’argent. D’autres peuvent douter de la stabilité financière de l’entreprise dans laquelle vous travaillez.

Ainsi, même si le ressenti initial de la banque n’est pas fondé, elle peut refuser votre regroupement de crédits.

🖐 Etant donné que la banque ne justifie pas systématiquement sa décision, il est important de chercher la cause du refus pour tenter de corriger la situation.

Quelles solutions existent pour contrer un refus de rachat de crédits ?

Rachat de crédit refusé partout : que faire ?

Si vous avez tenté de nombreuses fois de regrouper vos crédits et que les établissements ont refusé, c’est que votre situation actuelle n’est pas favorable à une telle opération. 👎

Lorsque la banque étudie votre capacité d’emprunt, elle regarde votre solvabilité après le rachat de prêt. Ainsi, votre solvabilité devrait être meilleure.

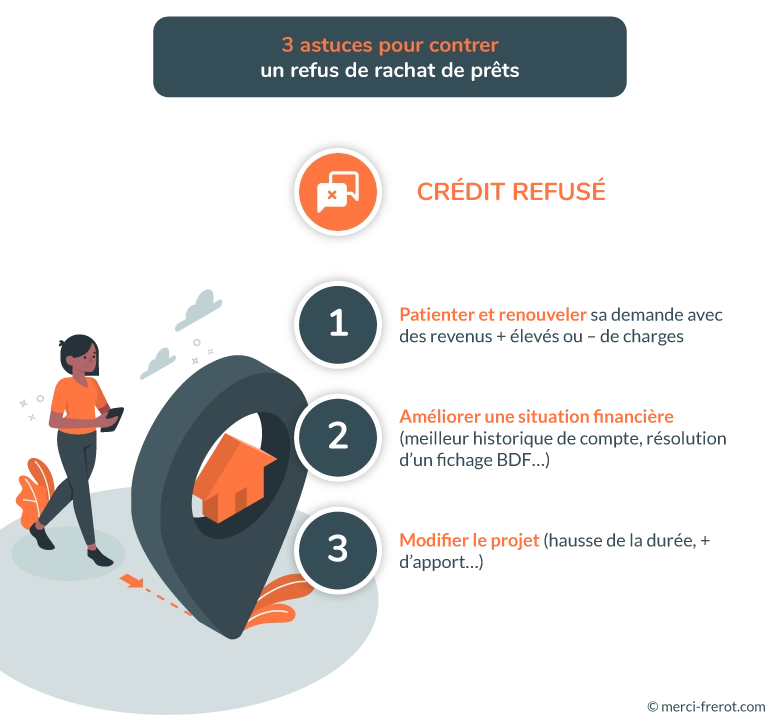

👉 Alors si la banque refuse de regrouper vos prêts, trois solutions s’offrent à vous :

- Attendre que votre situation financière évolue ;

- Améliorer votre solvabilité ;

- Modifier votre projet de rachat de crédits.

Attendre un changement de situation financière :

Il arrive parfois que votre rachat de crédit soit refusé pour quelques détails liés à votre situation financière, ou à votre historique de compte.

Après un refus de prêt, vous pouvez retenter votre chance après avoir mis en place les changements suivants :

- Le remboursement intégral d’un des prêts du groupement ;

- L’élimination d’une charge récurrente ;

- La levée d’un fichage bancaire ;

- Un historique de compte irréprochable ;

- Une hausse de revenu, évolution de poste ou reconversion professionnelle.

Bien souvent, le temps et quelques changements dans votre situation personnelle ou professionnelle vous permettent de renouveler votre demande de rachat de crédits. 👍

Repenser l’opération de rachat de prêts pour améliorer votre solvabilité :

Après un refus de regroupement de crédits, n’hésitez pas à modifier votre demande initiale pour solliciter une nouvelle étude.

✅ Un simple changement de montage peut parfois changer la donne.

Par exemple, vous pouvez cette fois :

- Augmenter la durée de l’emprunt ;

- Réduire le montant du besoin de trésorerie supplémentaire ;

- Rembourser en amont une partie de la dette avec votre épargne (afin de réduire le capital emprunté).

Etudier les différentes options de regroupement de crédits :

Votre banque principale n’est pas le seul établissement bancaire habilité à vous octroyer un regroupement ou un rachat de crédits. Il est possible (et d’ailleurs recommandé) de présenter votre dossier de rachat de crédits à plusieurs organismes afin de comparer les taux, mais aussi les pratiques.

👉Toutes les banques n’ont pas la même rigueur en termes de risque et d’octroi de prêt.

Pour rebondir après plusieurs refus de rachat de prêt, vous pouvez :

- Confier votre dossier à un courtier spécialisé (attention toutefois aux frais de courtage lorsqu’il y en a) ;

- Réaliser des simulations en ligne afin de valider un projet fiable et découvrir les meilleures offres de rachat de crédit. Pour ce faire, rendez-vous sur notre simulateur gratuit et sans engagement.

Comment éviter un refus de rachat de prêts ?

Après de multiples refus de rachat de crédits, plusieurs solutions s’offrent à vous pour représenter votre dossier sans attendre :

- Fournir un dossier bien structuré (classé en catégories) et annoté pour mieux expliquer votre situation ;

- Ajouter des justificatifs à votre demande initiale (exemple : des relevés d’épargne supplémentaires qui indiquent que vous épargnez régulièrement, des tableaux Excel de votre suivi de budget quotidien, des captures d’écran d’autres comptes bancaires etc.) ;

- Comprendre le motif de refus afin de l’évincer.

Notez que dans certains cas, les études de rachat de prêts passent par une première étape de validation robotisée. 🖥

Il arrive que le système évalue mal votre situation.

Alors si vous avez le sentiment que votre solvabilité après rachat est suffisante (reste à vivre raisonnable et taux d’endettement inférieur à 35 %) n’hésitez pas à insister auprès de l’établissement bancaire.

C’est également l’occasion de mettre le doigt sur le motif de votre refus de rachat de crédits afin de pouvoir adopter la bonne posture lors de votre prochaine demande de crédit. 👍