Qu’est-ce qu’un regroupement de crédits ?

Rassembler ET renouveler des crédits au meilleur taux :

Le regroupement de crédits vous permet de rassembler les prêts que vous remboursez dans différents établissements en un seul emprunt.

L’opération financière peut répondre à différents objectifs selon vos attentes. C’est par exemple l’occasion de :

👉 Réduire votre capacité d’endettement pour emprunter plus ;

👉 Libérer votre budget mensuel ;

👉 Ou encore épurer votre situation financière.

Dans cette logique, mettre le doigt sur le taux le plus bas vous permet d’optimiser vos objectifs.

Regroupement ou rachat de crédits : quelles différences ?

Vous entendrez aussi souvent le terme de rachat de prêt. Mais dans le vocabulaire courant, regrouper et racheter des crédits fait référence à la même opération.

La seule différence entre le rachat et le regroupement de prêts est qu’un rachat peut concerner un seul emprunt.

❌ En revanche, un regroupement consiste toujours à rassembler plusieurs prêts.

Pour votre regroupement, ou rachat de crédits, vous pouvez faire appel à un nouvel organisme, ou solliciter une des banques à l’origine de vos prêts.

Les différents types de prêts à racheter :

Votre opération de rachat de prêt peut rassembler les types de crédits suivants :

- Prêts immobiliers et hypothécaires ;

- Prêts à la consommation non affectés ;

- Prêts renouvelables (réserve d’argent) ;

- Prêts auto (moto ou voiture).

Cette notion est essentielle puisqu’elle permet de déterminer le taux auquel vous pourrez prétendre. 👍

La moyenne des taux de rachat de prêts en 2026

Attention au vocabulaire des taux de rachat :

Lorsque vous étudiez les taux des différents organismes sur le marché du rachat de crédits, vous devez vous pencher sur deux types de taux d’intérêt :

- Le taux d’intérêt nominal (la marge de la banque, hors frais) ;

- Le TAEG (Taux Annuel Effectif Global, soit le taux qui inclut tous les frais de l’opération).

Alors si vous réalisez un comparatif, vous devez impérativement étudier les mêmes types de taux.

Gardez donc à l’esprit que comparer un taux d’intérêt nominal avec un TAEG n’a aucun sens.

Le baromètre des taux de rachat de crédit en 2026 :

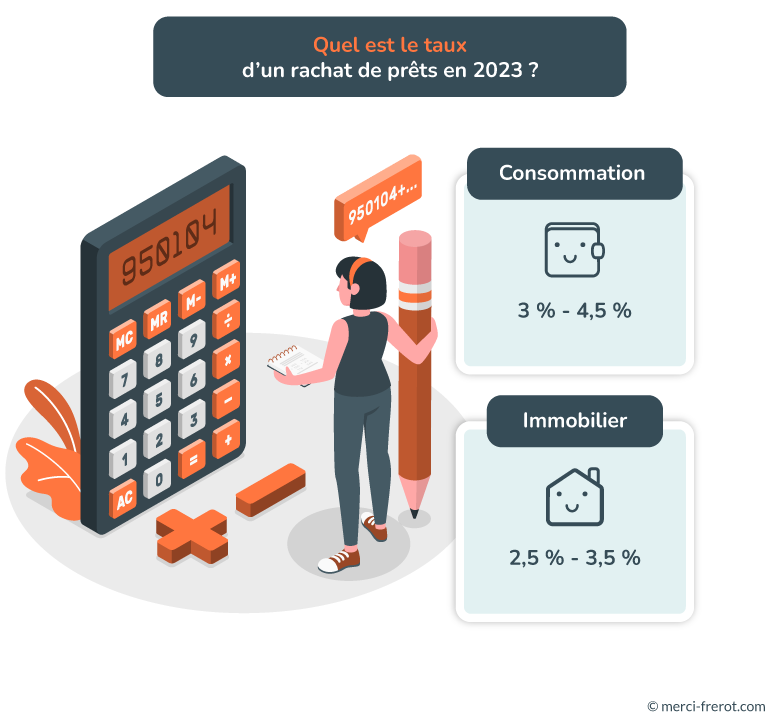

Rachats de prêts immobiliers :

Si au moins 60 % du montant racheté concerne des prêts immobiliers, vous profiterez des moyennes de taux suivantes en 2026 :

| Durée du prêt | Taux compétitif | Taux très compétitif |

|---|---|---|

| 25 ans | 3,35% | 3,15% |

| 20 ans | 3,30% | 3,05% |

| 15 ans | 3,00% | 3,20% |

| 10 ans | 2,98% | 2,75% |

| 7 ans | 2,80% | 2,55% |

Rachats de prêts à la consommation :

Si les prêts rachetés concernent des crédits à la consommation, vous profiterez en 2026 des moyennes de taux suivantes :

| Type de prêt | 1 an | 2 ans | 3 ans | 4 ans | 5 ans | 6 ans |

|---|---|---|---|---|---|---|

| Prêt auto | 0,50% | 2,40% | 3,00% | 3,15% | 3,50% | 4,00% |

| Prêt personnel | 0,50% | 2,50% | 3,30% | 3,25% | 3,55% | 4,15% |

| Prêt travaux | 0,50% | 2,05% | 2,30% | 3,00% | 3,15% | 3,50% |

Qu’est-ce qui fait varier les taux de regroupement de prêts en 2026 ?

Les taux de rachat de crédits varient en fonction de plusieurs facteurs :

- La durée du nouveau prêt (plus la durée est longue, plus le taux est élevé) ;

- Le niveau de risque lié à la qualité du dossier (plus le risque est fort, plus le taux est élevé) ;

- Le taux de l’OAT sur lequel sont indexés les taux de crédits octroyés par une banque ;

- Le type de prêt (immobilier ou consommation).

Attention au taux d’usure de vos rachats de crédits en 2026 !

En 2026, les rachats de crédits sont confrontés à une difficulté supplémentaire : le taux d’usure. Ainsi, vous risquez un refus de rachat de prêt à cause de ces conditions.

Mais qu’est-ce que le taux d’usure et comment ne pas être restreint par sa faute ?

✅Le taux d’usure est un taux d’intérêt maximum au-delà duquel les établissements financiers ne sont pas autorisés à prêter de l’argent. Il est fixé par la Banque de France en fonction de la durée du prêt et de sa nature. Le taux d’usure vous protège en vous évitant d’être victime de taux d’intérêt excessifs.

Pour éviter d’être plafonné par le taux d’usure lors de votre demande de rachat de prêts, vous devrez réduire les coûts de l’opération. Autrement dit, viser un TAEG le plus faible possible et donc, entres autres, adhérer à une assurance emprunteur compétitive. 👌

Taux immobiliers ou consommation : comment choisir ?

En règle générale, les taux des prêts à la consommation sont souvent plus élevés que ceux des prêts immobiliers. Mais tout dépend des durées. Le plus souvent, les durées de prêt à la consommation inférieures à 24 mois bénéficient de taux d’intérêt très compétitifs.

Aussi, vous pourrez profiter des taux immobiliers uniquement si au moins 60 % de vos prêts concernent une opération immobilière (acquisition d’un logement ou travaux).

🖐Mais attention, bien que les taux immobiliers soient souvent plus avantageux que ceux des prêts à la consommation, un rachat de prêts immobiliers impliquent aussi plus de frais (comme des frais de garantie et de dossier plus élevés).

Alors avant de valider votre projet de rachat, vous devez réaliser une simulation précise pour déterminer le type de taux qui vous convient le mieux.

Rachat de crédits et prêt à taux zéro : vous êtes prévenus !

Si vous avez profité du dispositif de prêt à taux zéro de l’Etat, vous pouvez l’intégrer à votre opération de rachat de crédits.

Mais attention, il ne s’agit pas d’un transfert de prêt à taux zéro. Autrement dit, vous perdrez les avantages liés au dispositif comme le différé, et donc le taux zéro. 👎

Le plus souvent, l’intégration d’un prêt à taux zéro à une opération de rachat de crédits n’est donc pas avantageuse, à moins de vouloir étendre la durée de remboursement pour réduire la mensualité. Mais dans ce cas, vous augmentez le coût total de votre crédit.

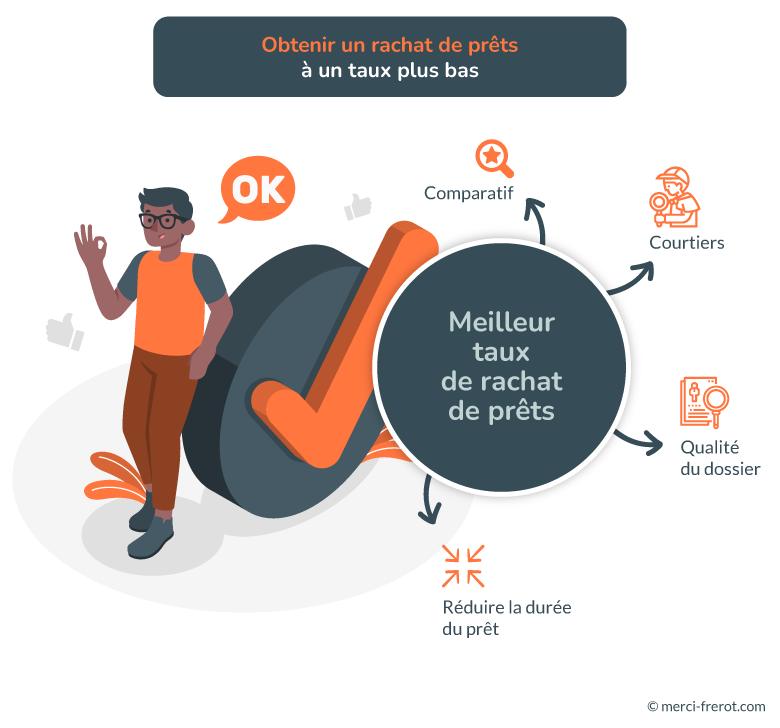

Comment obtenir le meilleur taux pour votre regroupement de prêts ?

Comparer les offres de rachat en ligne :

Avant de vous lancer dans toute démarche relative à votre projet de regroupement de crédits, vous devrez comparer les meilleurs taux du marché.

Pour ce faire, on vous recommande l’utilisation de comparateur de taux de rachats de prêts.

C’est de loin, la solution la plus fiable et la moins chronophage pour obtenir une offre au taux le plus bas. 👍

Faire appel à un courtier spécialisé :

Pour obtenir un rachat de prêts au meilleur taux, il est aussi recommandé de faire appel à un courtier spécialisé.

Vous pourrez ainsi profiter de son expertise, son réseau, mais aussi ses précieux conseils en termes de montage. Un courtier en rachat de crédits vous révèlera la solution la plus avantageuse, et l’offre la plus adaptée à votre besoin.

Par exemple, certains organismes vous permettront de lisser un rachat de crédits à la consommation avec un prêt immobilier déjà existant, sans le racheter. D’autres pas.

L’œil avisé d’un courtier vous permettra donc d’obtenir le meilleur taux dans la catégorie qui vous intéresse.

Présenter un dossier irréprochable :

Lorsque vous envoyez des pièces justificatives à un organisme de crédits pour qu’il étudie votre demande de rachat, veillez à présenter un dossier de qualité.

Un historique de compte sans anomalies bancaires, une preuve de CDI dont la période d’essai est validée, ou encore la présence de comptes épargne bien fournis sont des avantages que vous pouvez mettre en avant.

👉 Parfois, la qualité du dossier de l’emprunteur permet d’obtenir un taux préférentiel.

Moduler la durée du prêt :

En réalisant une simulation pour votre regroupement de crédits, ne négligez pas l’importance de la durée du nouveau prêt.

Vous devrez distinguer les paliers stratégiques qui vous permettent d’obtenir un taux plus avantageux. Pour un rachat de prêts immobiliers par exemple, les paliers stratégiques se situent à 12, 15, 20, et 25 ans.

N’hésitez donc pas à réaliser une simulation de rachat indexée au taux inférieur, si votre endettement le permet. Vous pourrez ainsi profiter d’un taux plus avantageux et réduire le coût de votre crédit. 👍